El límite de las operaciones en efectivo, cuando una de las partes intervinientes actúe como empresario o profesional, es 1.000,00 € ,

Aquí te vas a encontrar:

Limitaciones a los pagos en efectivo.

Uno. Ámbito de aplicación.

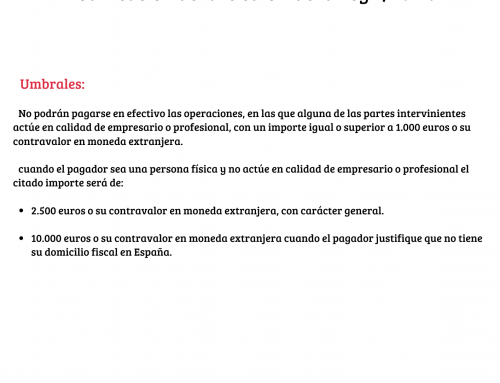

1. No podrán pagarse en efectivo las operaciones, en las que alguna de las partes intervinientes actúe en calidad de empresario o profesional, con un importe igual o superior a 1.000’00 euros o su contravalor en moneda extranjera.

No obstante, el citado importe será de 10.000 euros o su contravalor en moneda extranjera cuando el pagador sea una persona física que justifique que no tiene su domicilio fiscal en España y no actúe en calidad de empresario o profesional.

2. A efectos del cálculo de las cuantías señaladas en el apartado anterior, se sumarán los importes de todas las operaciones o pagos en que se haya podido fraccionar la entrega de bienes o la prestación de servicios.

3. Se entenderá por efectivo los medios de pago definidos en el artículo 34.2 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

4. A efectos de lo dispuesto en esta Ley, y respecto de las operaciones que no puedan pagarse en efectivo, los intervinientes en las operaciones deberán conservar los justificantes del pago, durante el plazo de cinco años desde la fecha del mismo, para acreditar que se efectuó a través de alguno de los medios de pago distintos al efectivo. Asimismo, están obligados a aportar estos justificantes a requerimiento de la Agencia Estatal de Administración Tributaria.

5. Esta limitación no resultará aplicable a los pagos e ingresos realizados en entidades de crédito.

(Art. 7 de la Ley 7/2012, de 29 de octubre).

En estas cantidades no podrán fraccionarse, si es una sola operación, es decir, si tengo que pagar 3.000,00 € hago tres pagos por ejemplo de 1.000,00€.

¿Qué se entiende por efectivo?.

Según el art. 34.2 de la Ley 10/2010, de 28 de abril, se entenderá como pago en efectivo:

- Papel moneda y la moneda metálica, nacional o extranjera.

- Cheque bancario en cualquier moneda.

- Cualquier otro medio físico, incluido el electrónico.

Los documentos de pagos deberán conservarse durante cinco años y se estará obligado a presentarlos a requerimiento de la Agencia Tributaria.

Y ahora bien, ¿Cómo acreditamos los pagos en efectivo?

Los principales documentos de pagos que acepta la Agencia Tributaria son: cartas de pago, certificaciones acreditativas de ingreso. Por lo tanto debemos guardar con nuestra factura este recibo que acredite un cobro en efectivo que la misma ley nos permite hacer siempre y cuando se a inferior a 1.000,00 €.

¿Por qué se hace esto o qué se pretende hacer?. La respuesta es identificar el origen y el destino de los fondos.

Gastos deducibles para Autónomos: Ahorra en los gastos e impuestos de tu negocio con esta guía práctica

{kind=link}

{kind=link}

{kind=link}

{kind=link}